El artículo de IDL Reporteros “Fondos Sin Retorno” planteó una serie de cuestionamientos que, en mi opinión, son válidos y deben generar debate, especialmente en el campo de cómo recuperar el fondo constituido por el aportante a partir de su jubilación: ¿Cuándo, cómo y cuánto debe recuperar el pensionista de su fondo constituido y que, además, le pertenece a él? ¿Cuánto debe asumir el Estado el rol de garante de una mínima calidad de vida de nuestras personas mayores a través de decidir unilateralmente el destino del fondo constituido por los trabajadores? ¿Debe corresponderle este dinero a los beneficiarios, a los herederos o solo al aportante? ¿Cuánto para cada uno? ¿Es la opción del retiro programado una técnicamente válida?

Estos debates son pertinentes y deben darse sin lugar a dudas. Sin embargo, el reportaje también evidencia una serie de errores estadístico – actuariales que serán el centro de este artículo, específicamente dos:

1. La utilización de la esperanza de vida de las personas en el Perú como medida suprema e indiscutible de mortalidad a partir de la cual se realizan algunas críticas al sistema privado de pensiones en el reportaje.

2. El cuestionamiento del uso de tablas de mortalidad, con una edad máxima de supervivencia de 110 años, como base del cálculo de las pensiones vitalicias a percibir por el afiliado.

- Esperanza de Vida versus Tabla de Mortalidad

Para entender esta discusión debemos recordar que la esperanza de vida es una media, pero ¿qué es una media? Es una medida de tendencia central de un conjunto de datos utilizada para mostrar características de éste y usada como input de otras medidas más completas. Este promedio es muy sensible a valores extremos (outliers) y no toma en cuenta la dispersión de la información cuantitativa analizada por lo que, en muchos casos, no constituye un valor representativo del conjunto de datos evaluados.

Para el caso de la mortalidad, la esperanza de vida es una media y, como tal, tiene muchas limitaciones. Afirmar que las pensiones deberían pagarse entre los 65 años y la edad que represente la esperanza de vida es tan equivocado como pensar que porque el ingreso medio de los trabajadores en el Perú es, aproximadamente, 1440 soles, todos los peruanos ganamos eso. Evidentemente, no es así.

La medida estadísticamente aceptada en todo el mundo es el uso de Tablas de Mortalidad que, básicamente, representan una distribución de probabilidades de fallecimiento por edad y sexo de las personas (y, en muchos casos, también se considera el año de nacimiento para así tomar en cuenta los efectos de las mejoras médicas o diversos booms ocurridos a partir de una generación determinada). Así, en esa tabla se encuentra, por ejemplo, cuál es la probabilidad de fallecimiento (y, complementariamente, de supervivencia) durante el año siguiente de un hombre o una mujer que tienen 64 años en el momento de evaluación.

Uno podría preguntarse si se deberían tomar en cuenta otro tipo de variables para determinar esas probabilidades de fallecimiento tales como si la persona es fumadora o no, el ingreso económico de las personas, condiciones clínicas, genéticas, etcétera. En efecto, hace siglos que este debate ya existe: cuál debe ser la forma de medir y establecer esas tablas de mortalidad, qué modelos estadísticos deben aplicarse, qué variables deben utilizarse y qué consideraciones éticas deben tomarse en cuenta.

¿Es justo cobrarle más a una mujer que a un hombre, nacidos en el mismo año, por un mismo plan de pensiones solo porque estadísticamente se conoce que la primera vivirá mayor cantidad de años, en promedio, que el segundo y, por tanto, se le pagará más tiempo? ¿Constituye un acto de discriminación cobrarle más por un seguro de vida a una mujer embarazada que a otra que no lo está porque su condición la hace tener mayor riesgo de morir? ¿Es ético cobrarle más a una persona por un seguro de vida por comprobar que su padre ha sufrido una enfermedad grave que determina que el heredero tenga mayor probabilidad de tenerla, sentenciándolo por esto desde su nacimiento?

A efectos nuestros, lo que muestran estas preguntas es que este debate existe desde hace mucho tiempo en el mundo especializado en estos temas. A lo largo del tiempo, ya se ha generado mucha documentación, estudios y modelizaciones de mortalidad / longevidad que han ido marcando una evolución actuarial. Si la longevidad de las personas no se mide con la mayor precisión posible, y teniendo conocimiento de que en el mundo existe una persistente tendencia de aumento de los años de vida, el impacto negativo puede ser significativo ya que las instituciones de riesgo (compañías aseguradoras, AFP) podrían no ser capaces de enfrentar los pagos “extra” en sus productos de rentas vitalicias (muy extendidas) por ese “exceso” de longevidad o, incluso, peligraría la sostenibilidad del sistema de pensiones, lo que podría disminuir, aún más, la calidad del vida de las personas de edades avanzadas y tener un grave impacto en las cuentas del Estado.

Volviendo al tema que nos atañe, esta “mini” explicación acerca de qué son las tablas de mortalidad, del gran recorrido del estudio de estos temas a lo largo del tiempo y de las limitaciones de la esperanza de vida como medida de longevidad, tiene un objetivo: comprender que la esperanza de vida no es una medida correcta para establecer los pagos de las pensiones en el Perú sino que son las Tablas de Mortalidad el instrumento estadísticamente sólido para el cálculo de todos los productos relacionados con la cobertura del riesgo de muerte (o de sobrevivir). No es difícil darse cuenta de esto al responder la siguiente pregunta: ¿cuándo una media, que es un parámetro (esperanza de vida), va a superar la precisión estadística de una distribución completa como lo es una tabla de mortalidad?

Otra discusión es señalar que la Tabla de Mortalidad debe tomar en cuenta otras variables, o que debe hacerse considerando una masa poblacional de un tamaño X, o qué modelo estadístico debe estar detrás, etcétera. En pocas palabras, el debate netamente actuarial debe ser cómo modelizar una Tabla de Mortalidad en el Perú pero no consiste en cuestionar que es dicha tabla la medida estadística que debe determinar todos los cálculos de las pensiones y rentas vitalicias. Y, por supuesto, la esperanza de vida no entra en estos cálculos ni en este debate.

- ¿Viviremos hasta los 110 ó 100 años?

Ante la discusión de que la Tabla de Mortalidad llegue a 110 años o a 100, debemos tomar en cuenta que los últimos años de la tabla no afectan cuantiosamente al cálculo de la pensión vitalicia mensual ya que los últimos años tienen una probabilidad de supervivencia muy baja por lo que su impacto en el cálculo es cada vez menor. Éste no debe ser el centro del debate tampoco, por lo que la afirmación de que debemos “romper el récord Guinness de longevidad” para poder cobrar la totalidad de las pensiones constituidas por los aportes de los trabajadores en el Perú es una ironía anti-técnica que podría causar una preocupación innecesaria en la población.

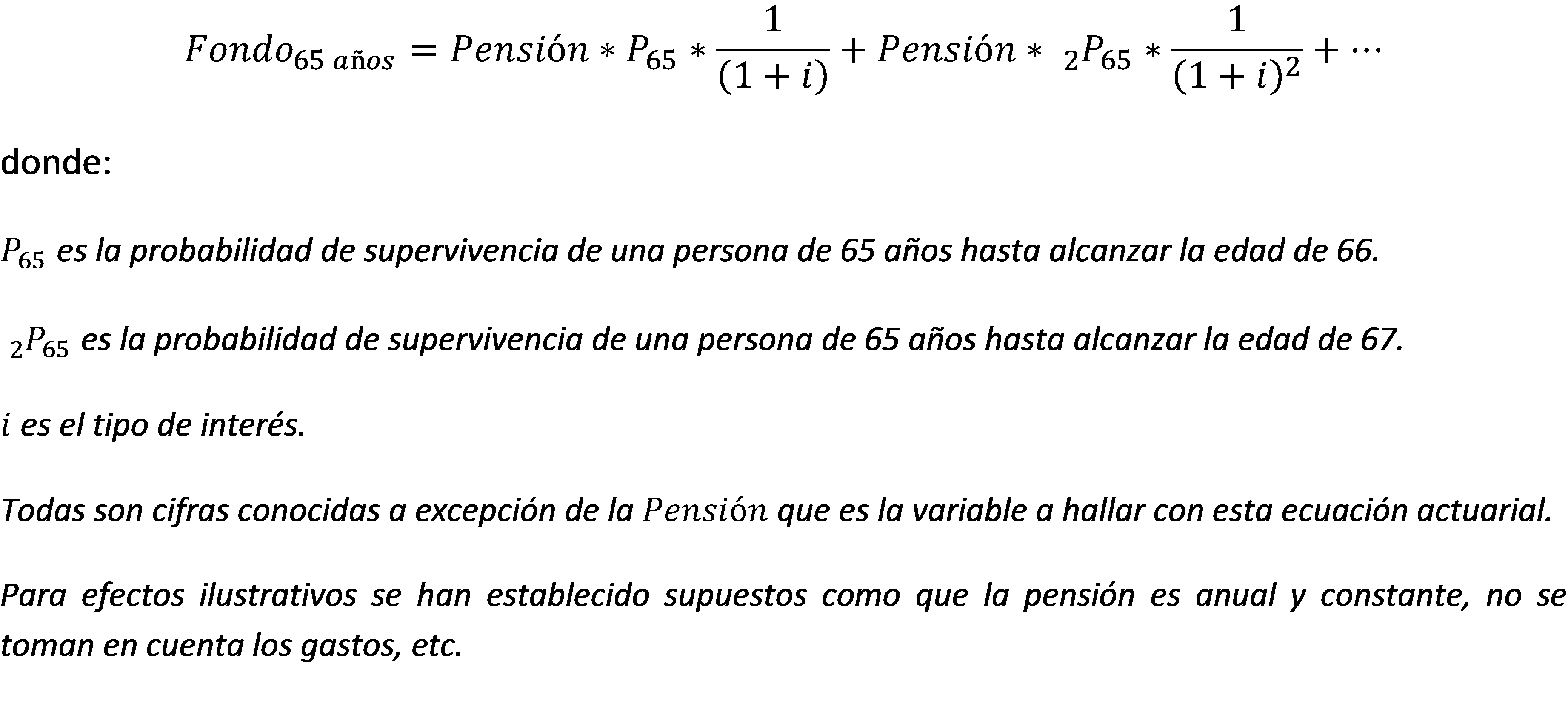

Para explicar este punto, debemos entender, a grandes rasgos, cómo se debe calcular la pensión vitalicia constante (si se elige la modalidad, muy extendida, de renta vitalicia) que una aseguradora le pagará al afiliado a partir de que éste llegue a la edad de jubilación y le traslade todo su dinero ahorrado tras las gestión de la AFP (aportes realizados + intereses generados – comisiones/gastos).

Así, se calcula una serie de pagos constantes vitalicios hasta la edad a la que llegue la Tabla de Mortalidad. Estos deben ser equivalentes actuarialmente al fondo constituido. Esto significa que se realiza el siguiente cálculo:

elaboración propia

Esta fórmula es una simple actualización actuarial de los pagos vitalicios a realizar por la aseguradora al usuario y que es equivalente al fondo que se ha constituido a la edad de jubilación de 65 años.

Lo más importante a destacar de esta fórmula es que las probabilidades de supervivencia van disminuyendo con el paso del tiempo: es menos probable que una persona de 65 años sobreviva 2 años (hasta los 67) a que sobreviva solo 1 (hasta los 66) ya que el riesgo de fallecer se expone más tiempo en el primer caso:

Elaboración propia

Si nos referimos a la probabilidad de que una persona de 65 años sobreviva hasta la edad de 110, podemos afirmar que ésta es mucho más baja. Es así que se hace evidente que los términos de la fórmula correspondientes a los últimos años de la tabla de mortalidad son de muy poca cuantía y, por tanto, tienen un efecto muy bajo en el cálculo de la pensión. Por tanto, que la tabla alcance los 120, 110 ó 100 años es poco relevante y no debe ser el centro del debate.

- Consecuencias de una mala medición de la mortalidad

Hasta ahora he mencionado repetitivamente la palabra “actuarial” pero ¿qué es la ciencia actuarial? ¿Qué hace un actuario?

Un actuario es un profesional especialista en la medición de riesgos y la determinación de sus precios así como del “colchón” que debe tener la compañía por si estos ocurren. Su campo de actuación abarca, especialmente, la industria aseguradora que es, por excelencia, la industria del riesgo (el riesgo de fallecer, de que suframos un accidente de coche, de requerir una atención médica, etcétera, además de los riesgos financieros y de mercado). Toda institución aseguradora, de pensiones o reguladora de éstas debería tener un sólido equipo actuarial que indique el diseño de los productos de seguros, rentas vitalicias y pensiones, como sucede en todos los países desarrollados y también en muchos países de la región. El error en la medición de los riesgos puede tener consecuencias graves en la economía del país y de las personas, motivo por el cual el actuario es el único especialista que debería tener la capacidad de firmar las bases técnicas de estos productos y dar validez y coherencia científica a estos.

En el Perú, todavía la cultura del seguro es precaria y, al menos desde las entidades gubernamentales, existe poca conciencia de la enorme necesidad de contar con una técnica actuarial que permita que estemos tranquilos con que nuestro sistema de pensiones sea sostenible y de que los precios de los seguros se ajusten a la realidad. Es más, ni siquiera existe una institución académica que imparta estudios actuariales sólidos y, menos aún, que forme y titule actuarios. Aquellos que hemos querido continuar con esta especialización hemos debido irnos fuera del país (por eso somos tan pocos los peruanos que somos actuarios) y las instituciones que quieran contar con estos áridos pero necesarios conocimientos deben importar actuarios de otros lados del mundo.

- Conclusión

A partir de todo lo mencionado en este artículo, el centro del debate debe ser que, de una vez por todas, se contraten buenos técnicos (actuarios, estadísticos, etc.) y se haga una Tabla de Mortalidad con una potente base estadística que represente el comportamiento real de la población peruana y no ajustar datos de la tabla chilena, como actualmente se hace, lo que necesariamente implica desviaciones que pueden tener un impacto en la economía del país. Además, el sistema podría ser más justo y rentable para los usuarios pero la discusión, entonces, va por otros lados (comisiones, dónde invertir los fondos, opciones de recuperación de los aportes luego de la jubilación, etcétera), no por "rebajar" la edad final de la tabla de mortalidad ni intentar usar la esperanza de vida como medida perfecta de la mortalidad en nuestro país. Ya es hora de que el Perú dé el salto a la calidad técnica que requiere en este campo.